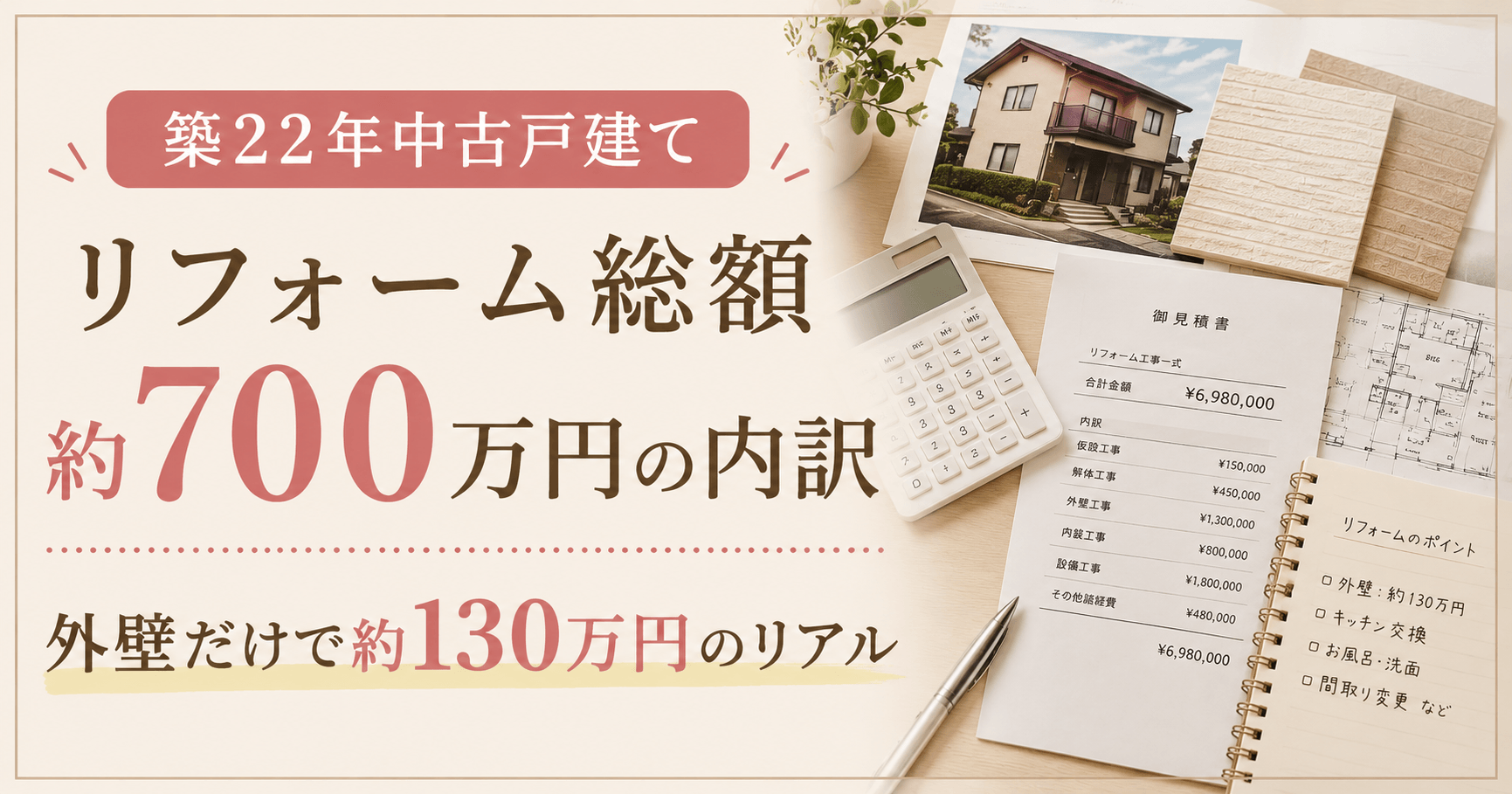

住宅ローンの契約で必ず聞かれる「元利均等返済」と「元金均等返済」。名前が似すぎていて、どっちが得なのか分かりにくいですよね。

結論を先に言います。低金利で借りるなら、総利息の差は思っているよりずっと小さいです。実際に計算した数字と、契約直前に返済方式を変更したわが家の体験をまとめました。

この記事の結論

- 3,000万円・35年・金利0.5%なら、総利息の差は約8万円(35年間の合計で)

- ただし金利1.5%なら差は約69万円。答えは金利次第で変わる

- 元利均等でも繰上返済すれば利息は減らせる。逆はできない

- わが家は契約直前に元金均等→元利均等へ変更。そのとき保証料が上がった(盲点)

※この記事はわが家の体験と一般的な仕組みの説明で、金額はモデルケースでの試算です。個別のアドバイスではないので、最終判断は最新の条件で金融機関やFPに確認してくださいね。

元利均等と元金均等の違いを30秒で

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月の返済額 | ずっと同じ | 最初が一番高く、だんだん減る |

| 総利息 | やや多い | やや少ない |

| 家計の立てやすさ | ◎ 一定で読みやすい | △ 序盤が重い |

| ローン残高の減り方 | ゆっくり | 速い |

「毎月一定で安心」の元利均等か、「最初にがんばって利息を減らす」元金均等か。では、その「利息の差」は実際いくらなのか?

3,000万円・35年で計算しました

モデルケースは借入3,000万円・35年返済です(わが家の実際の借入額ではありません)。

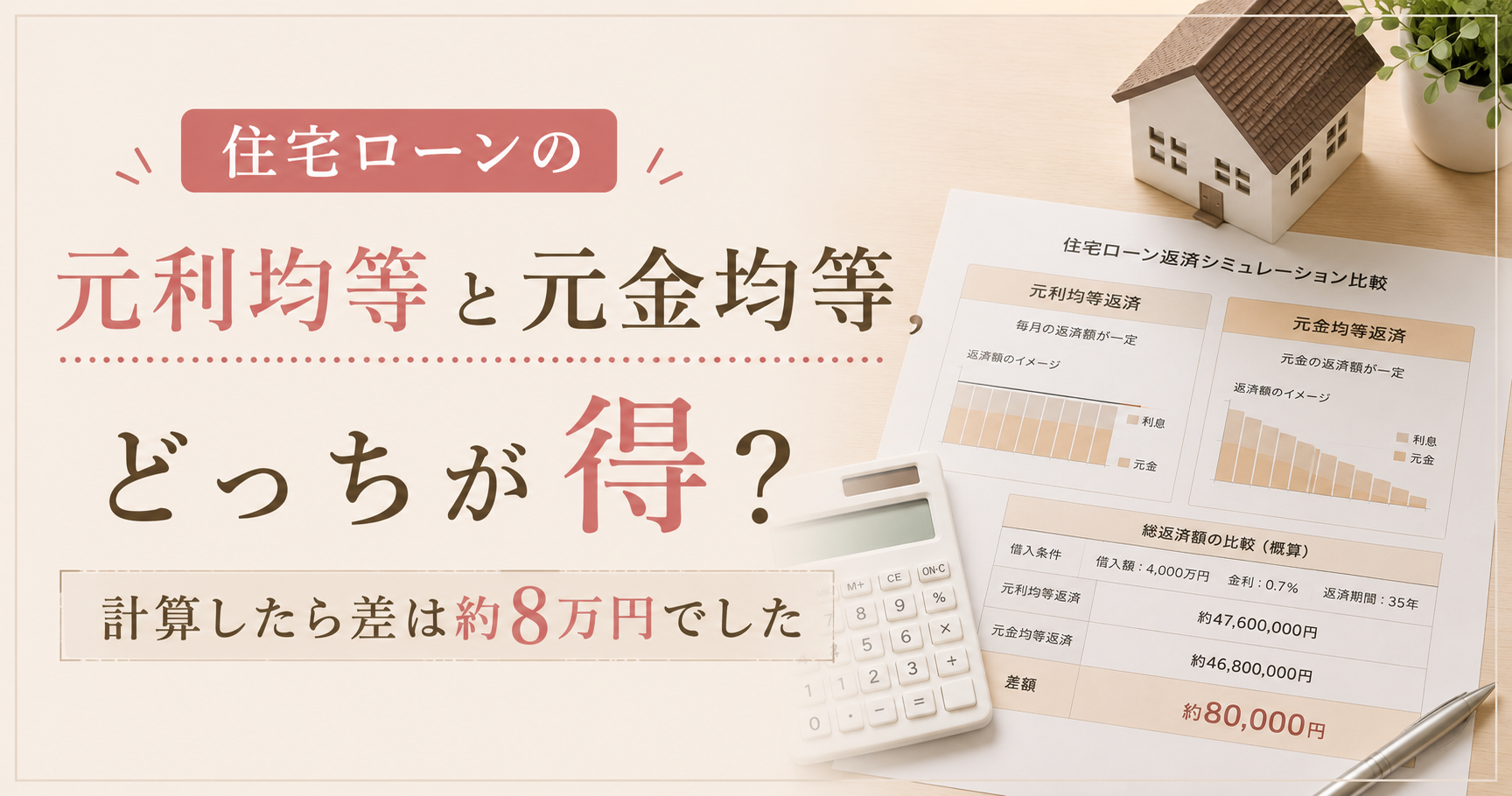

金利0.5%なら、差は約8万円

| 元利均等 | 元金均等 | |

|---|---|---|

| 毎月の返済額 | 約77,900円(一定) | 初回 約83,900円 → 徐々に減 |

| 35年間の総利息 | 約271万円 | 約263万円 |

| 総利息の差 | 約8万円 |

35年間の合計で約8万円。月にならすと200円足らずです。そのために序盤の返済を毎月6,000円重くする価値があるか?——ここが判断ポイントになります。

金利1.5%なら、差は約69万円

| 元利均等 | 元金均等 | |

|---|---|---|

| 毎月の返済額 | 約91,900円(一定) | 初回 約108,900円 → 徐々に減 |

| 35年間の総利息 | 約858万円 | 約789万円 |

| 総利息の差 | 約69万円 |

金利が1.5%に上がると、差は約69万円まで広がります。つまり**「どっちが得か」の答えは金利次第**。本やネットで意見が食い違って見えるのは、前提の金利が違うからです。

「元金均等の得」は、繰上返済で後から取り込めます

「でも元金均等のほうが利息は少ないんでしょ?」——はい。ただ、元利均等には切り札があります。繰上返済です。

試しに計算してみました。上のモデルケース(3,000万円・35年・0.5%・元利均等)で、**10年目に100万円を繰上返済(期間短縮型)**すると——

- 利息の軽減:約13万円

- 返済期間:約1年3か月短縮

元利均等と元金均等の差(約8万円)を、繰上返済1回で追い越せる計算です。

ポイントは順番です。元利均等で始めて、余裕ができたら繰上返済で利息を削る——これは後からできます。逆に、元金均等で始めて「序盤の返済が重すぎる」を後から軽くするのは大変です。迷ったら、後から調整できるほうを選ぶのがわが家の結論でした。

繰上返済には「期間短縮型」(返済期間を縮める・利息軽減が大きい)と「返済額軽減型」(毎月の額を減らす)があります。そしてもうひとつ大事なのが手数料。金融機関によって、繰上返済のたびに手数料がかかるところと、ネット手続きなら無料のところがあります。手数料無料のところなら、余裕ができた月に少額ずつ繰り上げる使い方ができるので、これからローンを選ぶ方は、金利と一緒に「繰上返済の手数料はいくらか」も比較項目に入れてください。

また、住宅ローン控除の期間中は繰上返済を急がないという考え方もあります。控除は年末のローン残高をもとに戻ってくるので、残高を急いで減らすと戻りも減るからです。控除が効いている間は繰上返済用の貯蓄を貯めておいて、控除が終わってからまとめて、という順番も選べます。

向いているのはこんな人

元利均等が向く人:毎月の家計を一定にしたい/子どもが小さいなど支出の波がある/住宅ローン控除をしっかり使いたい/余裕ができたら繰上返済で調整したい

元金均等が向く人:序盤の返済額が高くても余裕がある/総利息を1円でも減らしたい/定年までに残高を早く減らしたい

大事なのは「みんなはどっちか」ではなく、自分の家計がどちらなら無理なく続くかです。

わが家は契約直前に「元利均等」へ変更しました

わが家はもともと元金均等で申し込んでいました。それを契約直前に元利均等へ変更してもらったんです。きっかけは、駆け込みで読んだ千日太郎さんの『住宅ローンで「絶対に損したくない人」が読む本』でした。

この本の考え方はシンプルです。低金利なら利息差は小さい。それなら毎月の返済を抑えて手元に現金を残し、住宅ローン控除を活用するほうが合理的——。上で計算した「差は約8万円」は、まさにこの主張どおりの結果でした。

ここで盲点をひとつ。返済方式を変えたら、保証料が上がりました。 方式によってローン残高の減り方が違うため、保証料も変わるんです。方式を迷っている方は「元利均等と元金均等で、保証料はどう変わりますか?」も聞いてみてください。

ちなみに3年後、書類を見て「あれ、元金均等にしたんじゃなかったっけ!?」と焦ったのは私です(笑)。自分がどちらか分からなくなったら、返済予定表の「毎月の返済額」の列を見てください。ずっと同じ金額なら元利均等、初回が一番高くて少しずつ減っていくなら元金均等です。

まとめ:低金利なら差は小さい。だから家計で選ぶ

3,000万円・35年・金利0.5%で、元利均等と元金均等の総利息差は約8万円。低金利で借りるなら、差額の損得よりも毎月の家計が安定することと手元の現金のほうがずっと大事——これが、直前に方式を変更して3年住んだわが家の実感です。

契約前にやることは2つだけ。①自分の金利でモデル計算して差額を確認する。②方式で保証料が変わるか聞く。 わが家が直前で慌てて読んだこの本は、その判断の軸をくれました。

[PR] 📗 『住宅ローンで「絶対に損したくない人」が読む本』(千日太郎)を楽天で見る

あわせて読みたい

すみママ|築25年の中古戸建てに、夫と子ども2人の4人暮らし。